INFORME ELIO GOMEZ

III

MULTIMILLONARIOS SALARIOS Y OTRAS “CAGADAS” DE LOS

CODICIOSOS, UNO POR UNO.

CAMARILLA

DE VAMPIROS DESANGRARON LA COOP. Cnel. OVIEDO.

EN IDIOTAS UTILES

CONVIRTIERON A SOCIOS APORTANTES Y

AHORRISTAS

La inconstitucional e ilegal COMISION LIQUIDADORA DE LA

COOPERATIVA CORONEL OVIEDO Ltda., integrada por Santiago Wiegert, Enrique

Yegros, y Gustavo Recalde, se niega, sistemáticamente, a proporcionarme

informes y documentos a pesar de que en mi carácter de socio y en función del

artículo 10º inc. j) tengo el derecho de “Solicitar información sobre la marcha

de la Cooperativa al Consejo de Administración o a la Junta de Vigilancia”, o

en su defecto, deduzco, a la mencionada comisión. En consecuencia, cuento en mi

poder datos relativos a los multimillonarios salarios percibidos, solamente, por

algunos empleados de alto rango de la Cooperativa Coronel Oviedo Ltda., además

de otras irregularidades que presuntamente perpetraron en el ámbito de la

mencionada entidad societaria y son los siguientes:

1) LIC. NIDIA BEATRIZ TORRES DE ACOSTA.

1.a)

NOMBRAMIENTO, ASCENSOS, CONDUCTAS CRITICABLES, DETRACTORES.

Esta

profesional de la contabilidad fue una de las más hábiles en sus relaciones con

sus sucesivos jefes, en el ámbito de la Cooperativa de Producción

Agro-Industrial y de Servicios “Coronel Oviedo” Ltda., y las interventoras del

Instituto Paraguayo del Cooperativismo (INCOOP) a tal punto que desde su ingreso

a la mencionada cooperativa -el 02 de marzo de 1994, en carácter de contadora-

logró escalar, sucesivamente –a pesar de tener supuestamente impedimentos

legales- hasta el máximo cargo de la entidad societaria de referencia, es

decir, la Gerencia General, que según sus detractores –que fueron muchos en el

ámbito de la Cooperativa Coronel Oviedo- fue siempre su obsesionado afán, a

cuyo efecto y otros fines, habría desplegado todas sus cualidades, actitud que molestó

a muchas/chos de sus compañeras y compañeros de trabajo, quienes aún liquidada

la cooperativa, siguen lanzándole acerbas críticas por su pasado reciente y en

razón de que la nombrada seguiría utilizando sus aludidas habilidades,

conjuntamente con Roberto Carlos Saucedo, incluso luego de la extinción de su

vínculo jurídico-laboral con la mencionada cooperativa y conste que a la Lic. Nidia

Beatriz Torres de Acosta le desagrada sobremanera las críticas, ante las cuales

reacciona airadamente sosteniendo, enfáticamente, que es una impoluta, una “palomita

blanca”, que por lo demás es su derecho constitucionalmente garantizado, hasta tanto

una sentencia firme de un órgano jurisdiccional competente demuestre lo contrario.

Al

no poder acceder a los documentos y

datos que existen en los archivos de la cooperativa - por la negativa de la referida

COMISION LIQUIDADORA- los críticos de la Lic. Nidia Beatriz Torres de Acosta,

me proporcionaron numerosas informaciones acerca de sus actos, supuestamente

irregulares, perpetrados en el ámbito de la Cooperativa Coronel Oviedo. Tal es

así, que yo fui una de las primeras personas externas a la entidad de

referencia en recibir la información acerca de que la Lic. Nidia Torres de

Acosta, en complicidad de su compañero de trabajo, Roberto Carlo Saucedo y las

interventoras del INCOOP, Lic. del Pilar Falcón, Rossana Oviedo y Carolina

Núñez, había transferido a su nombre –a la velocidad de la luz y en violación

presunta del artículo 74 del Decreto Nº 14.052/96- la millonaria deuda que su marido, señor Daniel

Acosta Díaz, tenía con la Cooperativa Coronel Oviedo, cuya garantía real –en la misma rapidez

supra mencionada- habría sustituido, también, por una garantía personal suya y

de Roberto Carlo Saucedo, que obviamente es su compinche muy estrecho, porque

con el mismo ella pregonaba, falsamente, por la mayoría de los medios masivos

de comunicación de esta urbe- que económica y financieramente estaba

perfectamente nuestra cooperativa, cuando en verdad, había sido, ya estaba al

borde de la debacle, razón por la muchos ahorristas no retiraron sus ahorros de

la mencionada entidad solidaria. Estos ahorristas engañados, tienen acciones

penales que podrían promover en contra de los nombrados.

1.b) PRESUNTO HECHO PUNIBLE POR

OMISION.

Según mis informantes, en el año 2004, la Lic., Nidia

Torres de Acosta, fue ascendida a

AUDITORA INTERNA de la Cooperativa Coronel Oviedo, cargo en el que

permaneció hasta junio de 2009. Y, la auditoría es “un proceso

sistemático, practicado por los auditores de conformidad con normas y

procedimientos técnicos establecidos, consistente en obtener y evaluar

objetivamente las evidencias sobre las afirmaciones contenidas en los actos

jurídicos o eventos de carácter técnico, económico, administrativo y otros, con

el fin de determinar el grado de correspondencia entre esas afirmaciones, las

disposiciones legales vigentes y los criterios establecidos. La

Auditoría Interna es aquella que se practica como instrumento de la propia

administración encargada de la valoración independiente de sus actividades. Por

consiguiente, la Auditoría Interna debe funcionar como una actividad concebida

para agregar valor y mejorar las operaciones de una organización, así como

contribuir al cumplimiento de sus objetivos y metas; aportando un enfoque

sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos

de gestión de riesgos, control y dirección” (Google). Sin embargo, yo no he podido constatar

–aunque eso no significa que no exista- algún informe por cuya virtud la

nombrada auditora interna haya advertido a los organismos pertinentes de la entidad solidaria acerca del

“maquillaje” del estado financiero de la cooperativa perpetrado a fines del año

2009 –cuando ella ya era Sub Gerente Administrativa-Financiera de la entidad

social– ni del riesgo que tal maniobra contable representaba para nuestra

empresa societaria. El Ministerio Público debe investigar si la Lic., Nidia

Torres de Acosta omitió cumplir con las obligaciones inherentes a su mencionado

cargo. Si incumplió con tales obligaciones y causó daño patrimonial a la

Cooperativa Coronel Oviedo, la fiscalía podría subsumir su conducta en algún

tipo penal, toda vez que los hechos punibles se perpetran por acción o por

omisión. Precisamente el tipo penal de LESION DE CONFIANZA, previsto por el

artículo 192 de nuestro Código Penal, penaliza, análogamente, el daño

patrimonial cometido por omisión.

1.c)

DESIGNANCION EN CARGO INEXISTENTE y COMIENZO DE LOS

MULTIMILLONARIOS SALARIOS.

Que, según mis fuentes de la agonizante

Cooperativa Coronel Oviedo, en el marco del vampirezco plan de “chupar” la

mayor cantidad posible de dinero a nuestra cooperativa, aprovechando su

excelente relacionamiento con sus jefes, la Lic. Nidia Torres de Acosta mandó

que la designaran, en el mes de julio del 2009, en carácter de SUB GERENTE

ADMINISTRATIVA-FINANCIERA que en la

referida época no se había establecido aún formalmente en los documentos de la

cooperativa en razón de que en los ESTATUTOS SOCIALES de la entidad no está

contemplado dicho cargo. En efecto, las SUB-GERENCIAS de la Cooperativa Coronel

Oviedo fueron implementadas –en contra de lo previsto por nuestros ESTATUTOS

SOCIALES- recién en virtud de la “ADENDA” A LA POLITICA SALARIAL HOMOLOGADA POR

EL MINISTERIO DE JUSTICIA Y TRABAJO, EN FECHA 25 DE ABRIL DE 2003.” Dicha

“ADENDA” fue homologada por el

Ministerio de Justicia y Trabajo el 28 de abril de 2010 y entrañó el gran

incremento salarial para los gerentes, sub-gerentes, jefes de reparticiones y

personales, en general, de la Cooperativa Coronel Oviedo. En efecto, a través

de dicha “ADENDA”, se estableció que en su calidad de Sub-Gerente

Administrativo-Financiero, la Lic., Nidia Beatriz Torres de Acosta debía

percibir, además de los beneficios por

“Estudios Universitarios” y “Antigüedad” 6.0 USM (SEIS UNIDADES DE SALARIO

MÍNIMO), lo cual posibilitó que la referida sub-gerente percibiera desde el 1

de mayo de 2009, la suma de G. 8.580.330 (OCHO MILLONES QUINIENTOS OCHENTA MIL

TRESCIENTOS TREINTA GUARANIES), habida cuenta de que en dicha fecha entró a

regir el salario mínimo de G. 1.430.055 (UN MILLON CUATROCIENTOS TREINTA MIL

CINCUENTA Y CINCO GUARANIES), mensuales.

A la suma de G. G. 8.580.330 (OCHO MILLONES QUINIENTOS OCHENTA

MIL TRESCIENTOS TREINTA GUARANIES), consignada precedentemente y que habría

percibido la Lic., Nidia Torres de Acosta en su carácter de Sub-Gerente

Administrativa-Financiera, debe sumarse los montos de guaraníes que habría

percibido en concepto de beneficios sociales (estudios universitarios

culminados y antigüedad), a los que hasta hoy me resultó imposible acceder, por

oposición de la inconstitucional COMISION LIQUIDADORA, ilegalmente instalada en

nuestra cooperativa.

“El objeto de la gerencia

financiera y administrativa es el manejo óptimo de los recursos humanos,

financieros y físicos que hacen parte de las organizaciones o empresas a través

de las áreas de contabilidad, presupuesto y tesorería, servicios

administrativos y recursos humanos.

Sin embargo, yo no he

podido constatar –aunque eso no significa que no exista- algún informe por cuya

virtud la nombrada SUB – GERENTE ADMINISTRATIVA-FINANCIERA, se haya opuesto o

advertido a sus superiores y organismos de vigilancia pertinentes de la cooperativa, acerca del “maquillaje”

del estado financiero de la cooperativa perpetrado a partir año 2009 –cuando

ella ya era Sub Gerente Administrativo-Financiero de la entidad social– ni del

riesgo que tal maniobra contable representaba para nuestra empresa societaria,

que continuó perpetrándose durante los ejercicios financieros correspondientes

a los años 2010, 2011,2012, 2013, respectivamente, períodos en los que se

registraron las multimillonarias pérdidas de la Cooperativa Coronel Oviedo por

causa del mal funcionamiento del “manojo de hierros viejos”, o sea, la

industria alcoholera. Muy por el

contrario, y según documentos obrantes en mi poder, la titular del rimbombante

cargo de SUB – GERENTE

ADMINISTRATIVA-FINANCIERA, la Lic., Nidia Beatriz Torres de Acosta, no tan solo

habría incurrido en actos irregulares por omisión, en el ámbito de la

Cooperativa Coronel Oviedo, sino que habría perpetrado actos, acciones, conductas

contables-administrativos-financieros anómalos, en el ejercicio del año 2011. En

efecto, del folleto de publicación de la memoria y balance correspondiente al

año 2011, surge que en carácter de excedentes se expuso la suma de G.

95.144.995 (NOVENTA Y CINCO MILLONES CIENTO CUARENTA Y CUATRO MIL NOVECIENTOS

NOVENTA Y CINCO GUARANIES). Sin embargo, el referido excedente deriva de la

ACTIVACION DE GASTOS FINANCIEROS que asciende a la suma de 3.847.621.875 (TRES

MIL OCHOCIENTOS CUARENTA Y SIETE MILLONES SEISCIENTOS VEINTIUN MIL OCHOCIENTOS

SETENTA Y CINCO GUARANIES), conforme se visualiza en la página 43 del folleto

de referencia. También, por pedido de la Sub-Gerente Administrativa-Financiera,

Lic. Nidia Beatriz Torres de Acosta, activaron GASTOS DE LA INDUSTRIA por

importe de G. 2.987.776.053 (DOS MIL NOVECIENTOS OCHENTA Y SIETE MILLONES

SETECIENTOS SETENTA Y SEIS MIL CINCUENTA Y TRES GUARANIES) conforme se constata del cuadro contable

obrante a fs., 45 del referido folleto. En consecuencia, si no se hubiese

recurrido a la herramienta contable de la “activación”, en esta circunstancia

no se habría obtenido ni siquiera excedente, sino por el contrario, una pérdida

de G. 6.740.252.933 (SEIS MIL SETECIENTOS CUARENTA MILLONES DOSCIENTOS

CINCUENTA Y DOS MIL NOVECIENTOS TREINTA Y TRES GUARANIES).

La ACTIVACION DE GASTOS

realizada en esta circunstancia, adolecería de dos graves irregularidades a

tenor de lo dispuesto por el artículo 39 de los ESTATUTOS SOCIALES DE LA

COOPERATIVA DE PRODUCCION AGRO INDUSTRIAL Y DE SERVICIOS “CORONEL OVIEDO”

LIMITADA, que preceptúa: “Los cargos diferidos comprenderán los gastos de las

mejoras del local de la Cooperativa, los economatos y otros gastos mayores que

en el Consejo de Administración considere conveniente, con autorización de la asamblea. La depreciación de estos

cargos diferidos se hará en un plazo máximo de cinco años mediante el sistema

de amortización constante, salvo que la asamblea disponga otro sistema de

amortización más acelerada”. En efecto, en esta circunstancia, no visualizo la

autorización de la asamblea correspondiente; constatamos solo la del Consejo de

Administración. Además, el Consejo de Administración en su Resolución Nº 499

del 15 de noviembre de 2011, autorizó diferir los gastos del período de pruebas

de producción, gastos de formación del personal y los gastos de puesta en

marcha por solamente G. 2.435.394.204 (DOS MIL CUATROCIENTOS TREINTA Y CINCO

MIL TRESCIENTOS NOVENTA CUATRO MIL, DOSCIENTOS CUATRO GUARANIES). Sin embargo,

el departamento contable, con el presunto consentimiento de quien realizó las

consultas y pedido Lic. Nidia Beatriz Torres de Acosta, a la sazón Sub-Gerente

Administrativo-Financiero de la cooperativa de referencia, se activaron GASTOS

DE LA INDUSTRIA por importe de G. 2.987.776.053 (DOS MIL NOVECIENTOS OCHENTA Y

SIETE MILLONES SETECIENTOS SETENTA Y SEIS MIL CINCUENTA Y TRES GUARANIES),

surgiendo una diferencia de G. 552.381.849 (QUINIENTOS CINCUENTA Y DOS MILLONES

TRESCIENTOS OCHENTA Y UN MIL OCHOCIENTOS CUARENTA Y NUEVE GUARANIES), entre lo

autorizado y activado.

Que, acerca de las

supuestas irregularidades supra consignada, en la pág. 58 del folleto de

publicación de memoria y balance del 2011, la consultora externa “J.C DESCALZO

& ASOCIADOS”, sostuvo: “Tal como menciona en la nota 6 de los Estados

Financieros, basados en la nota CCPP-41/11, del Consejo de Contadores Públicos

del Paraguay y en el artículo 39 del Estatuto Social de la cooperativa, el Consejo

de Administración, según Resolución Nº 49/2011 de fecha 15 de noviembre de

2011, aprueba diferir los gastos del período de prueba de producción, gastos de

formación del personal y los gastos de puesta en marcha por valor de G.

2.987.776.053 (DOS MIL NOVECIENTOS OCHENTA Y SIETE MILLONES SETECIENTOS SETENTA

Y SEIS MIL CINCUENTA Y TRES GUARANIES). Dicha situación se debe tener en cuenta

para el adecuado análisis e interpretación de los ESTADOS FINANCIEROS”. Los

departamentos contables-administrativos y financieros de la Cooperativa Coronel

Oviedo, hicieron caso omiso a la recomendación supra consignada, razón por la

que el 13 de mayo de 2014, acerca de las supuestas irregularidades de

referencia y las subsiguientes, en la pág. 35 del “INFORME DE INTERVENCION DE

LA COOPERATIVA DE PRODUCCION

AGRO INDUSTRIAL Y DE SERVICIOS “CORONEL OVIEDO” LIMITADA, AGOSTO-2014 la firma

auditora externa “AUDITING-AUDITORIA EXTERNA Y CONSULTORIA”, sostuvo: “Al 31 de diciembre de 2013 la

Cooperativa incluye entre sus activos cargos diferidos originados en gastos

para la planta industrial alcoholera, por la suma neta de G. 1.792.665.649 (UN

MIL SETECIENTOS NOVENTA Y DOS MILLONES SEISCIENTOS SESENTA Y CINCO MIL

SEISCIENTOS CUARENTA Y NUEVE GUARANIES); estos activos a la fecha no cumplen la condición de realización

y considerando la delicada situación financiera por la cual atraviesa la

Cooperativa a criterio de esta auditoría deben

desafectarse del mismo e incluirlos en el estado de resultados como pérdida del

ejercicio, conforme a los lineamientos requeridos por la Norma de

Información Financiera Nº 6 “UTILIDAD O PERDIDA NETA POR EL PERIODO, errores

fundamentales y cambios en políticas contables” emitida por el Consejo de

Contadores Públicos del Paraguay. Al cierre del ejercicio 2013 el activo de la

Cooperativa incluye en el rubro cargos diferidos G. 1.401.075.526 (UN MIL

CUATROCIENTOS UN MILLONES SETENTA Y CINCO MIL QUINIENTOS VEINTISEIS GUARANIES)

originados en gastos por la plantación de caña de azúcar que se realizaron

principalmente durante el año 2012 (aproximadamente un 92%); teniendo en cuenta

la naturaleza de los gastos imputados en este rubro, los mismos deben ser

transferidos al estado de resultado, como pérdida, conforme a los lineamientos

requeridos por la Norma de Información Financiera Nº 6“UTILIDAD O PERDIDA NETA

POR EL PERIODO, errores fundamentales y cambios en políticas contables” emitida

por el Consejo de Contadores Públicos del Paraguay. Sin modificar nuestra

opinión emitida precedentemente, llamamos la atención a la administración de la

Cooperativa, tal como expresa en la nota Nº. 5.1 a los estados financieros al

31 de diciembre de 2013, muestra una pérdida de G. 16.454.147.314 (DIEZ Y SEIS

MIL CUATROCIENTOS CINCUENTA Y CUATRO MILLONES CIENTO CUARENTA Y SIETE MIL TRESCIENTOS

CATORCE GUARANIES), hecho que

conlleva al deterioro de su patrimonio neto, que de no tomar las debidas

providencias del caso, la posibilidad que la Cooperativa continúe como empresa

en marcha estará en riesgo.” Y, esto es lo que efectivamente ocurrió

con nuestra cooperativa queridas socias, apreciados socios. En consecuencia, presumo

que hubo dolo.

El Ministerio Público debe

investigar si la Lic., Nidia Torres de Acosta omitió cumplir con las

obligaciones inherentes a su mencionado cargo. Si incumplió con tales

obligaciones y causó daño patrimonial a la Cooperativa Coronel Oviedo, la

fiscalía podría subsumir su conducta en algún tipo penal, toda vez que los

hechos punibles se perpetran por acción o por omisión. Precisamente el tipo

penal de LESION DE CONFIANZA, previsto por el artículo 192 de nuestro Código

Penal, penaliza, análogamente, el daño patrimonial cometido por omisión.

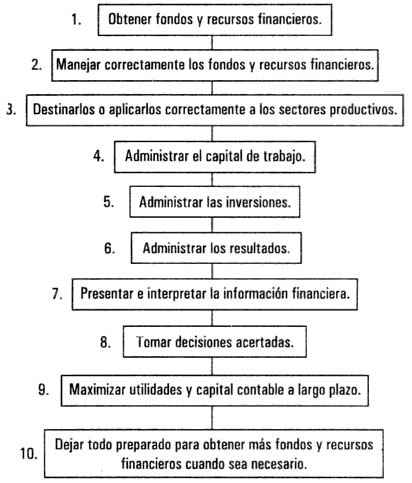

Que,

según el cuadro plasmado precedentemente, una de las funciones de la Gerencia

Administrativa y Financiera, aplicable a la Sub-Gerencia Administrativa y financiera

–no contemplado por nuestros estatutos sociales-, es la de “OBTENER FONDOS Y

RECURSOS FINANCIEROS”. A este respecto y

cabe señalar, que con el fin de ejecutar y concluir el cretino proyecto

de construcción de la industria alcoholera, según el informe del INCOOP, se

obtuvieron “Fondos Financieros Externos”, mediante bancos a una tasa nominal

del 13% que resulta elevada para la modalidad de “Inversión Industrial” que como máximo tendría que ser del 8%

y que posteriormente se descontrola el margen de las tasas obtenidas por los

demás prestamos, que van hasta el 22%. Finalmente para cubrir el costo total de

la planta industrial, se captó más 70 mil millones de guaraníes por los cuales,

en cinco años, ya se abonó en concepto de intereses más 32 mil millones de

guaraníes, representando el 46% de tasa efectiva.” Luego el propio Incoop

precisó: “EVOLUCION DEL ENDEUDAMIENTO FINANCIERO. Los resultados, exponen que

por el tiempo ya transcurrido de cinco años, y a pesar de la variadas tasas de

interés nominales fijadas con las diferentes entidades que van desde el 11.5%

al 22%, por demás elevadas para una

inversión industrial, con todos los recargos financieros incluidos, la

tasa efectivamente pagada resulta el 46,6%

sobre el total del capital captado. Considerando, solo las captaciones

de “Préstamos Externos”, hasta el cierre del último ejercicio 2013, los

intereses abonados en concepto de “Costos Financieros”, durante cinco años,

representó un total de G. 32.863.835

y un total de capital prestado por G. 70.569.736.787.” En relación a

esta barbarie, tengo versiones, pero no pruebas – por la negativa de la

inconstitucional e ilegal COMISION LIQUIDADORA- de que la Lic., Nidia Beatriz

Torres de Acosta, haya sido o no la gestora en la obtención de los supra

consignados fondos externos, a intereses obviamente usurarios para un proyecto

industrial, como la planta alcoholera de referencia cretinamente concebida,

pero el Ministerio Público tendrá que

investigarlo.-------------------------------------------------------------------------------------------------

De todas maneras y a partir del calamitoso estado

económico financiero en la que se debate nuestra cooperativa, se concluye que

es un asco, el desempeño que le cupo a la Lic. Nidia Beatriz Torres de Acosta,

en su carácter de rimbombante SUB- GERENTE ADMINISTRATIVA-FINANCIERA de la COOPERATIVA DE PRODUCCION AGRO

INDUSTRIAL Y DE SERVICIOS “CORONEL OVIEDO” LIMITADA, por la que percibió, por varios

años, en concepto de sueldo, multimillonarias sumas mensuales. De

esta cuestión, es decir, de los SALARIOS MULTIMILLONARIOS PERCIBIDOS, LA UTILIZACION

DE SUS HABILIDADES PARA ESTRECHAR VINCULOS CON LAS INTERVENTORAS DEL INCOOP, DEL

ASCENSO AL CARGO DE GERENTE GENERAL –a pesar de tener supuestos impedimentos

legales- DE LA MULTIMILLONARIA SUMA PERCIBIDA DE LA COOPERATIVA EN CONCEPTO DE

INDEMNIZACIONES POR TERMINACIÓN DE CONTRATO DE TRABAJO, la SUPUESTA LUCHA POR

REACTIVAR LA COOPERATIVA CORONEL OVIEDO, PARA LUEGO, INCOHERENTEMENTE DEMANDARLA

POR MULTIMILLONARIAS INDEMNIZACIONES y otras “conductitas”, de la Lic. Nidia Beatriz

Torres de Acosta, les expondré en la próxima entrega, Dios mediante.

7:46

Share:

0 comentarios: